Derfor lønner det seg ikke å vente med å flytte lånet

Skal du flytte boliglånet ditt til Bulder, kan det være penger å spare på å flytte det nå.

I alle fall om vi legger til grunn at boligprisene skal falle ytterligere.📉

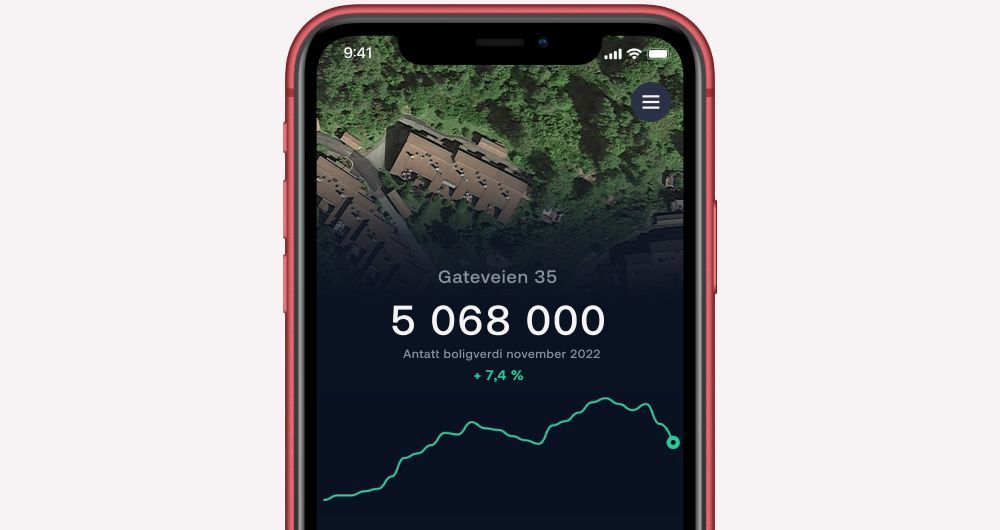

Om du allerede har boliglånet ditt i Bulder, har du kanskje vært innom appen og sjekket boligverdien din i det siste? Eller kanskje er du ikke boliglånskunde ennå, men har logget deg inn og sjekket boligverdien i webløsningen vår her?

Da har du antakeligvis fått deg en litt ubehagelig kalddusj.🚿

Gjennom høstmånedene i 2022 falt nemlig boligprisene 6,5 % på landsbasis. For mange av oss er store deler av pengene vi eier bundet opp i nettopp boligmarkedet, så det er ikke rart å bli litt stresset nå.

Hva betyr boligprisfallet for deg?

For deg som allerede er inne i boligmarkedet og ikke har umiddelbare planer om å flytte på deg, har ikke boligprisfallet nødvendigvis så store konsekvenser.

Det er likevel noen ting du bør være oppmerksom på.

1. Økt belåningsgrad💸

Bankene snakker ofte om belåningsgrad. Det er forholdet mellom verdien på boligen din og størrelsen på lånet. Når boligprisene faller, øker belåningsgraden din. Det vil si at en større andel av boligen din vil være finansiert med gjeld.

Hvorfor er belåningsgraden så viktig, lurer du kanskje på?

Det er fordi mange banker vil gi deg en lavere rente om du har en lavere belåningsgrad.

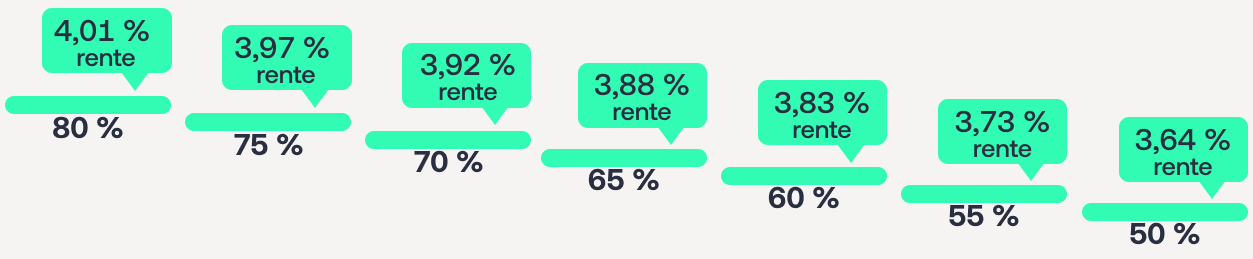

Det gjør vi i Bulder. Vi har syv rentetrinn i prislisten vår, og den laveste renten får du om du har under 50 % i belåningsgrad.

Boliglånet til Bulder er også det eneste boliglånet som er bygget opp slik at vi automatisk setter ned renten din etter hvert som du når et lavere rentetrinn, enten fordi du har betalt ned på lånet eller fordi boligen din har økt i verdi.

Hva skjer da når boligprisene faller?

Det er viktig for oss å understreke at denne automatiske rentejusteringen kun virker til kundenes fordel. Har du allerede boliglånet ditt hos Bulder, flytter vi deg IKKE opp til et høyere rentetrinn selv om boligen din skulle falle i verdi.

For eksisterende kunder er rentetrappen altså enveiskjørt – har du først nådd et lavere rentetrinn, flytter vi deg ikke opp igjen.

Har du allerede boliglån hos oss, flytter vi deg IKKE opp til et høyere rentetrinn selv om boligen din nå skulle falle i verdi.

Om du er blant dem som vurderer å flytte boliglånet ditt til Bulder, kan det imidlertid være penger å spare på å gjøre det snarere heller enn senere. I alle fall om du legger til grunn at boligprisene vil falle ytterligere fremover. Kanskje kommer du da inn på et rentenivå som er lavere enn du vil få om du venter og boligen din faller til et nivå som vipper deg opp på et høyere rentetrinn.

2. Mindre fleksibilitet🤔

Når boligprisene går nedover, kan det også bety at du mister en del av fleksibiliteten du har vært vant til.

Igjen spiller belåningsgraden din en viktig rolle. Blir den for høy, kan det stikke kjepper i hjulene for mulighetene dine til å gjøre disse grepene:

- Opplåning og bake inn annen gjeld i boliglånet

- Ta opp et rammelån

- Med rammelån kun du i stor grad styre selv hvor mye du låner opp, og når du betaler avdrag på lånet. Du kan maksimalt låne 60 % av boligverdien.

- Avdragsfrihet

- Hovedregelen er at avdragsfrihet bare innvilges hvis du har mindre enn 60 % belåning.

Noen gode nyheter💡

Selv om det for mange av oss kan oppleves stressende å se boligen falle i verdi, er det også noen lyspunkter.

- Om du planlegger å kjøpe en dyrere bolig enn du har nå, kan boligprisfallet være en god ting. Typisk vil du da tape mindre på boligen du selger enn du tjener på det du vil kjøpe.

- Mange eksperter tror at vi nå nærmer oss rentetoppen, og at renten ikke skal stige like mye fremover som den har gjort det siste året. Det kan dempe boligprisfallet.

- Er du boliglånskunde i Bulder, vil du beholde det beste rentetrinnet du har hatt, uansett hvor mye boligen din skulle falle i verdi. 🤜🤛

Ikke boliglån i Bulder ennå? Søk her:

Priseksempel boliglån:

Effektiv rente 3,64 % | 2 millioner kr over 25 år | 50 % belåning | Kostnad 1 029 545 kr | Totalt 3 029 545 kr